PORTFÓLIO

Estados e municípios arriscam perder R$ 2 bi após queda do Banco Master

Estados e municípios arriscam perder R$ 2 bi após queda do Banco Master

Dezoito entes federativos têm recursos previdenciários presos na liquidação do Master. Rio de Janeiro concentra mais da metade do montante

Por Rafaela Gonçalves

(Foto: Divulgação/Banco Master)

tabela banco master – (crédito: editoria de arte)

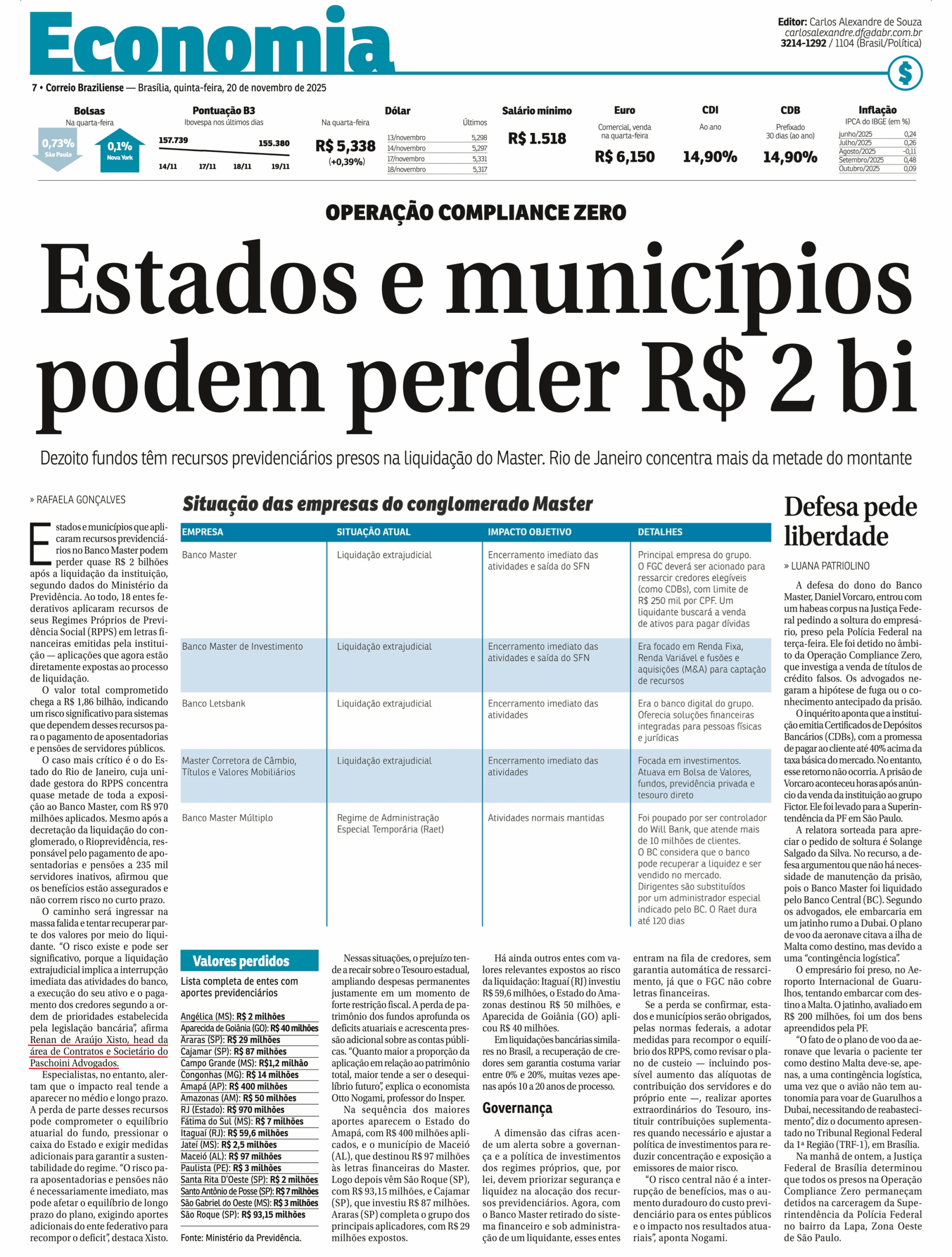

Estados e municípios que aplicaram recursos previdenciários no Banco Master podem perder quase R$ 2 bilhões após a liquidação da instituição, segundo dados do Ministério da Previdência. Ao todo, 18 entes federativos aplicaram recursos de seus Regimes Próprios de Previdência Social (RPPS) em letras financeiras emitidas pela instituição — aplicações que agora estão diretamente expostas ao processo de liquidação.

O valor total comprometido chega a R$ 1,86 bilhão, indicando um risco significativo para sistemas que dependem desses recursos para o pagamento de aposentadorias e pensões de servidores públicos.

O caso mais crítico é o do Estado do Rio de Janeiro, cuja unidade gestora do RPPS concentra quase metade de toda a exposição ao Banco Master, com R$ 970 milhões aplicados. Mesmo após a decretação da liquidação do conglomerado, o Rioprevidência, responsável pelo pagamento de aposentadorias e pensões a 235 mil servidores inativos, afirmou que os benefícios estão assegurados e não correm risco no curto prazo.

O caminho será ingressar na massa falida e tentar recuperar parte dos valores por meio do liquidante. “O risco existe e pode ser significativo, porque a liquidação extrajudicial implica a interrupção imediata das atividades do banco, a execução do seu ativo e o pagamento dos credores segundo a ordem de prioridades estabelecida pela legislação bancária”, afirma Renan de Araújo Xisto, head da área de Contratos e Societário do Paschoini Advogados.

Especialistas, no entanto, alertam que o impacto real tende a aparecer no médio e longo prazo. A perda de parte desses recursos pode comprometer o equilíbrio atuarial do fundo, pressionar o caixa do Estado e exigir medidas adicionais para garantir a sustentabilidade do regime. “O risco para aposentadorias e pensões não é necessariamente imediato, mas pode afetar o equilíbrio de longo prazo do plano, exigindo aportes adicionais do ente federativo para recompor o deficit”, destaca Xisto.

Nessas situações, o prejuízo tende a recair sobre o Tesouro estadual, ampliando despesas permanentes justamente em um momento de forte restrição fiscal. A perda de patrimônio dos fundos aprofunda os deficits atuariais e acrescenta pressão adicional sobre as contas públicas. “Quanto maior a proporção da aplicação em relação ao patrimônio total, maior tende a ser o desequilíbrio futuro”, explica o economista Otto Nogami, professor do Insper.

Na sequência dos maiores aportes aparecem o Estado do Amapá, com R$ 400 milhões aplicados, e o município de Maceió (AL), que destinou R$ 97 milhões às letras financeiras do Master. Logo depois vêm São Roque (SP), com R$ 93,15 milhões, e Cajamar (SP), que investiu R$ 87 milhões. Araras (SP) completa o grupo dos principais aplicadores, com R$ 29 milhões expostos.

Há ainda outros entes com valores relevantes expostos ao risco da liquidação: Itaguaí (RJ) investiu R$ 59,6 milhões, o Estado do Amazonas destinou R$ 50 milhões, e Aparecida de Goiânia (GO) aplicou R$ 40 milhões.

Em liquidações bancárias similares no Brasil, a recuperação de credores sem garantia costuma variar entre 0% e 20%, muitas vezes apenas após 10 a 20 anos de processo.

Governança

A dimensão das cifras acende um alerta sobre a governança e a política de investimentos dos regimes próprios, que, por lei, devem priorizar segurança e liquidez na alocação dos recursos previdenciários. Agora, com o Banco Master retirado do sistema financeiro e sob administração de um liquidante, esses entes entram na fila de credores, sem garantia automática de ressarcimento, já que o FGC não cobre letras financeiras.

Se a perda se confirmar, estados e municípios serão obrigados, pelas normas federais, a adotar medidas para recompor o equilíbrio dos RPPS, como revisar o plano de custeio — incluindo possível aumento das alíquotas de contribuição dos servidores e do próprio ente —, realizar aportes extraordinários do Tesouro, instituir contribuições suplementares quando necessário e ajustar a política de investimentos para reduzir concentração e exposição a emissores de maior risco.

“O risco central não é a interrupção de benefícios, mas o aumento duradouro do custo previdenciário para os entes públicos e o impacto nos resultados atuariais”, aponta Nogami.

Veja a lista completa de entes com aportes previdenciários:

- Angélica (MS): R$ 2 milhões

- Aparecida de Goiânia (GO): R$ 40 milhões

- Araras (SP): R$ 29 milhões

- Cajamar (SP): R$ 87 milhões

- Campo Grande (MS): R$1,2 milhão

- Congonhas (MG): R$ 14 milhões

- Estado do Amapá (AP): R$ 400 milhões

- Estado do Amazonas (AM): R$ 50 milhões

- Estado do Rio de Janeiro (RJ): R$ 970 milhões

- Fátima do Sul (MS): R$ 7 milhões

- Itaguaí (RJ): R$ 59,6 milhões

- Jateí (MS): R$ 2,5 milhões

- Maceió (AL): R$ 97 milhões

- Paulista (PE): R$ 3 milhões

- Santa Rita D’Oeste (SP): R$ 2 milhões

- Santo Antônio de Posse (SP): R$ 7 milhões

- São Gabriel do Oeste (MS): R$ 3 milhões

- São Roque (SP): R$ 93,15 milhões

Fonte: Ministério da Previdência