PORTFÓLIO

Chance de fundos de previdência recuperarem R$ 2 bi aplicados no Master é baixa, dizem especialistas

Chance de fundos de previdência recuperarem R$ 2 bi aplicados no Master é baixa, dizem especialistas

Aporte feito em letras financeiras do banco por 18 entidades não têm garantia do FGC. Há risco de elas terem de fazer contribuição extra para equacionar perdas, afirmam advogados

Por Letícia Lopes

— Rio de Janeiro

(Foto: Divulgação)

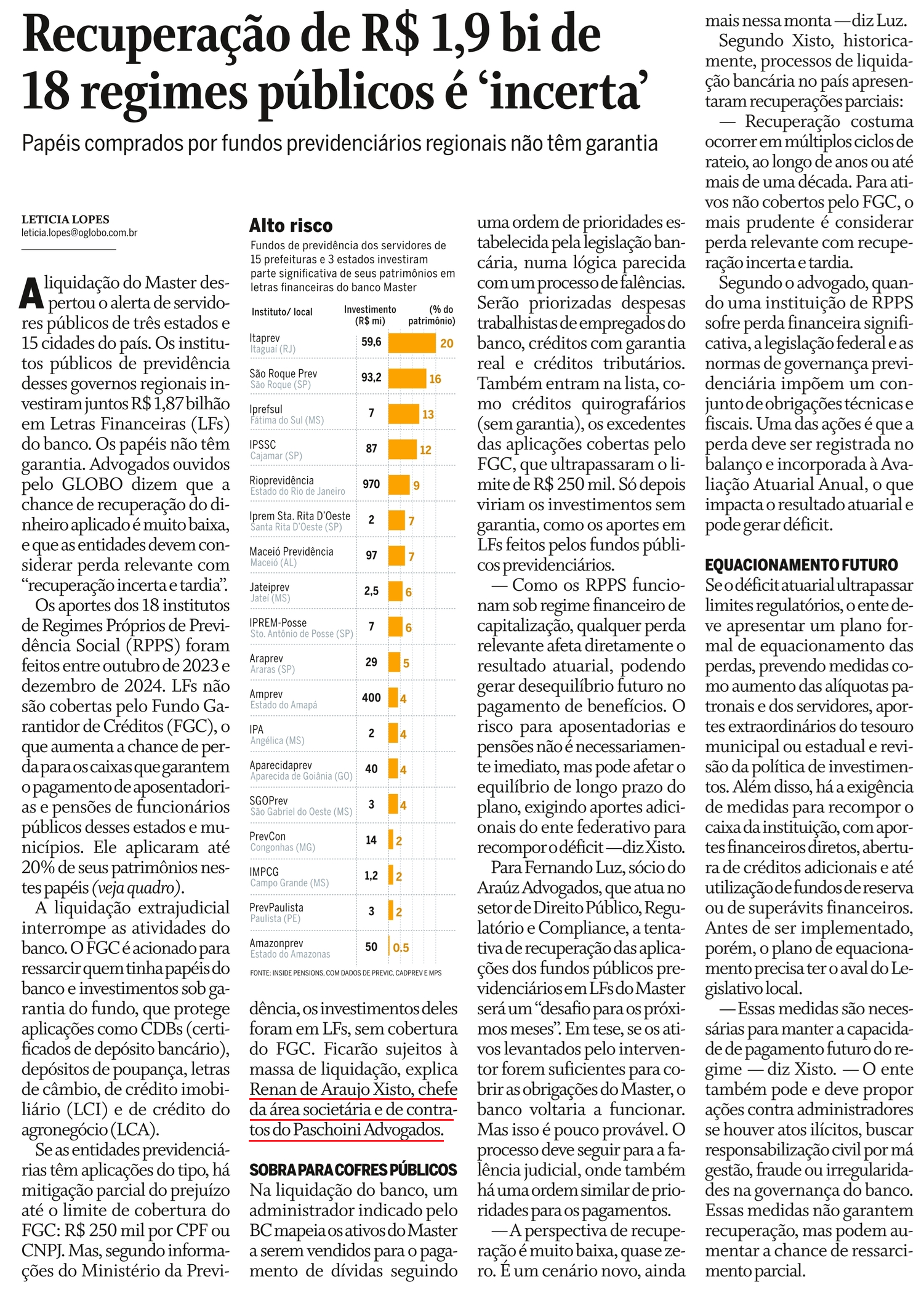

A liquidação do Banco Master despertou o alerta de servidores públicos de três estados e 15 cidades do país. Os institutos públicos de previdência desses governos regionais investiram juntos R$ 1,87 bilhão em Letras Financeiras (LFs) do banco. Os papéis não têm garantia. Advogados ouvidos pelo GLOBO dizem que a chance de recuperação do dinheiro aplicado é muito baixa, e que as entidades devem considerar perda relevante com “recuperação incerta e tardia”.

Os aportes dos 18 institutos de Regimes Próprios de Previdência Social (RPPS) foram feitos entre outubro de 2023 e dezembro de 2024. LFs não são cobertas pelo Fundo Garantidor de Créditos (FGC), o que aumenta a chance de perda para os caixas que garantem o pagamento de aposentadorias e pensões de funcionários públicos desses estados e municípios. Eles aplicaram até 20% de seus patrimônios nestes papéis.

A liquidação extrajudicial interrompe as atividades do banco. O FGC é acionado para ressarcir quem tinha papéis do banco e investimentos sob garantia do fundo, que protege aplicações como CDBs (certificados de depósito bancário), depósitos de poupança, letras de câmbio, de crédito imobiliário (LCI) e de crédito do agronegócio (LCA).

Se as entidades previdenciárias têm aplicações do tipo, há mitigação parcial do prejuízo até o limite de cobertura do FGC: R$ 250 mil por CPF ou CNPJ. Mas, segundo informações do Ministério da Previdência, os investimentos deles foram em LFs, sem cobertura do FGC. Ficarão sujeitas à massa de liquidação, explica Renan de Araujo Xisto, chefe da área societária e de contratos do Paschoini Advogados.

Sobra para cofres públicos

Na liquidação do banco, um administrador indicado pelo BC mapeia os ativos do Master a serem vendidos para o pagamento de dívidas seguindo uma ordem de prioridades estabelecida pela legislação bancária, numa lógica parecida com um processo de falências. Serão priorizadas despesas trabalhistas de empregados do banco, créditos com garantia real e créditos tributários.

Também entram na lista, como créditos quirografários (sem garantia), os excedentes das aplicações cobertas pelo FGC, que ultrapassaram o limite de R$ 250 mil. Só depois viriam os investimentos sem garantia, como os aportes em LFs feitos pelos fundos públicos previdenciários.

— Como os RPPS funcionam sob regime financeiro de capitalização, qualquer perda relevante afeta diretamente o resultado atuarial, podendo gerar desequilíbrio futuro no pagamento de benefícios. O risco para aposentadorias e pensões não é necessariamente imediato, mas pode afetar o equilíbrio de longo prazo do plano, exigindo aportes adicionais do ente federativo para recompor o déficit — diz Xisto.

Ordem de prioridade para pagamento

Para Fernando Luz, sócio do Araúz Advogados, que atua no setor de Direito Público, Regulatório e Compliance, a tentativa de recuperação das aplicações dos fundos públicos previdenciários em LFs do Master será um “desafio para os próximos meses”. Em tese, se os ativos levantados pelo interventor forem suficientes para cobrir as obrigações do Master, o banco voltaria a funcionar.

Mas isso é pouco provável. O processo deve seguir para a falência judicial, em que também há uma ordem similar de prioridades para os pagamentos.

— A perspectiva de recuperação é muito baixa, quase zero. É um cenário novo, ainda mais nessa monta — diz Luz.

Contribuição extra

Segundo Xisto, historicamente, processos de liquidação bancária no país apresentaram recuperações parciais:

— Recuperação costuma ocorrer em múltiplos ciclos de rateio, ao longo de anos ou até mais de uma década. Para ativos não cobertos pelo FGC, o mais prudente é considerar perda relevante com recuperação incerta e tardia.

Segundo o advogado, quando uma instituição de RPPS sofre perda financeira significativa, a legislação federal e as normas de governança previdenciária impõem um conjunto de obrigações técnicas e fiscais. Uma das ações é que a perda deve ser registrada no balanço e incorporada à Avaliação Atuarial Anual, o que impacta o resultado atuarial e pode gerar déficit.

Se o déficit atuarial ultrapassar limites regulatórios, o ente deve apresentar um plano formal de equacionamento das perdas, prevendo medidas como aumento das alíquotas patronais e dos servidores, aportes extraordinários do Tesouro municipal ou estadual e revisão da política de investimentos.

Além disso, há a exigência de medidas para recompor o caixa da instituição, com aportes financeiros diretos, abertura de créditos adicionais e até utilização de fundos de reserva ou de superávits financeiros.

— Essas medidas são necessárias para manter a capacidade de pagamento futuro do regime — diz Xisto. — O ente também pode e deve propor ações contra administradores se houver atos ilícitos, buscar responsabilização civil por má gestão, fraude ou irregularidades na governança do banco. Essas medidas não garantem recuperação, mas podem aumentar a chance de ressarcimento parcial.